Asuransi Kendaraan Bermotor

Berkendaralah dengan rasa aman dan percaya diri karena kendaraan Anda telah kami lindungi sepenuhnya

Untuk masyarakat umum istilah anuitas akan terdengar asing. Tapi untuk Anda yang mempunyai kemampuan pada sektor keuangan, istilah anuitas ini tentu sudah akrab di telinga.

Bagi yang pernah melakukan pinjaman pada pihak bank tertentu, konsep anuitas tidaklah asing terdengar oleh mereka.

Anuitas merupakan cicilan dalam penerimaan maupun pembayaran dari suatu nilai tetap jika diterima atau saja dibayar pada periode tertentu, yakni anuitas.

Adanya anuitas ditujukan agar nasabah lebih mudah ketika membayarkan nominal angsuran pada jangka waktu yang telah ditentukan karena tetapnya besaran pembayaran.

Pemanfaatan anuitas sendiri ada pada bunga pada investasi dengan jangka waktu panjang, serta pinjaman.

Produk dari asuransi juga menggunakannya, dalam penggunaan anuitas pada area luas. Pada dunia seputar asuransi, bisa dilihat jadi sebuah manfaat pensiunan dan dibayarkan pada tiap bulannya.

Anuitas sendiri merupakan suatu kontrak antara perusahaan asuransi dengan karyawan, di mana angsuran yang tak sama serta imbalan yang dapat diterima yakni pembayaran pada jangka, periode tertentu sudah selesai ini ditentukan tiap karyawan.

Jika dalam dunia asuransi, penggunaan anuitas ada pada sektor keuangan. Dimana keuangan ini untuk masa depan, supaya masa pensiun dapat menerima dana pendapatan dengan stabil.

Karyawan akan membayarkan dana tadi secara teratur selagi Ia masih bekerja juga terjadi peningkatan nominal tiap tahun sampai pensiun.

Untuk dunia seputar perbankan, penggunaan anuitas sendiri ada pada perhitungan jumlah bunga maupun investasi. Ditujukan agar nasabah lebih mudah dalam pembayaran juga jumlah dari investasi yang dikembalikan pada mereka.

Umumnya angsuran dari sebuah pinjaman maupun kredit tiap bulannya ditetapkan pada kurun waktu sama periode kredit berlangsung, dan dapat dilakukan pada akhir atau awal dari periode tersebut.

Ini juga sama pada investasi dalam penerimaan imbalan. Jika dilihat dari syarat tadi, menurut jangka dari pembayaran, anuitas dapat dikelompokan jadi 4, yakni:

Jenis ini merupakan penerimaan maupun pembayaran anuitas dengan teratur dalam periode yang telah ditentukan, dan akhir dari periode ini adalah waktu terjadinya.

Dalam contoh pembayaran pada hipotek, ketika penerimaan maupun pembayaran dapat dilakukan pada waktu dari akhir periode tersebut.

Merupakan jenis dari anuitas yang penerimaan maupun pembayaran dapat dilaksanakan secara teratur pada periode tertentu dan untuk waktu terjadinya yakni awal dari periode tadi. Produk dari asuransi merupakan contoh paling biasa dari anuitas jenis jatuh tempo.

Dimana Anda diharuskan membayarkan sejumlah premi untuk bisa melakukan klaim pada produk dari asuransi yang digunakan Anda. Contoh lain ada pada rentah, perjanjian sewa juga lainnya.

Deferred annuity ini termasuk pada jenis anuitas dengan penerimaannya secara teratur pada jangka tertentu telah terjadi atau dilaksanakan setelah melewati masa tertentu. Hingga dapat ditundanya penerimaan maupun pembayaran.

Immediate Annuity termasuk jenis dari anuitas, dengan waktu pembayaran maupun penerimaan dapat dilaksanakan dengan teratur dalam jangka waktu tertentu, secara langsung dan tidak adanya penundaan pada masa periode tertentu.

Contohnya saja, Anda melakukan pembelian motor menggunakan cara kredit. Dikarenakan penerimaan maupun pembayaran bersifat tetap tanpa adanya sebuah penundaan pada periode, Anda dapat melakukannya.

Anda juga perlu ingat, penggunaan anuitas dalam perhitungan bunga terdapat kekurangan juga kelebihannya.

Seperti yang tertera tadi, anuitas ditujukan dalam mempermudah nasabah ketika pembayaran maupun penerimaan dari investasi mereka yang dikembalikan.

Pada proses dari kredit, dengan penggunaan anuitas, nasabah peminjam mungkin saja melakukan pembayaran dengan nominal sama ketika nasabah tersebut mengangsurnya di tiap periode.

Tentu berbeda dari perhitungan dengan bunga efektif dan hasil yang didapat merupakan pembagian antara plafon juga tenor. Perhitungan pada anuitas nilai angsuran dihitung dari dasar jumlah angsuran dilanjutkan melakukan pengurangan menggunakan bunga anuitas.

Meski secara terukur mempunyai kesamaan nilai seperti bunga sebenarnya, bunga anuitas mempunyai perbedaan akan komposisinya. Jika menggunakan sistem dari anuitas pembayaran dari bunga kredit akan besar pada awal, dan dengan berjalannya waktu dari kredit akan terus mengalami pengurangan.

Berbanding terbalik, pembayaran pokok nominalnya umumnya lebih tinggi. Juga sistem dari pembayaran bunga juga pokok berubah-ubah selama waktu dari kredit berjalan, namun dalam segi nominal jumlahnya sama.

Penggunaan sistem anuitas pada struktur pembayaran dianggap wajar serta adil, sebab nominal dari bunga itu sendiri dihitung dengan dasar jumlah nominal pada pembayaran pokok.

Juga tak sedikit pihak mengatakan sistem anuitas membuat si peminjam mendapat kerugian. Terlebih ketika Ia akan melakukan pelunasan pada hutangnya.

Dikarenakan komposisi awalnya angsuran mempunyai nominal lebih yang dibayarkan untuk bunga, hutang pokoknya tak mengalami pengurangan begitu banyak. Hal tersebut relatif memberatkan, dimana beban dari hutang pokok dianggap terlalu besar nominalnya.

Dalam menentukan berapa jumlah dari anuitas, diperlukan adanya perhitungan pada nilai saat ini dari jumlah pembayaran yang dibayarkan di masa depan nanti. Pertimbangan dari nilai waktu pada uang, nilai uang pada masa depan, serta tingkat dari bunga ini dibutuhkan pada penilaian tersebut.

Nilai saat ini (sekarang) dari anuitas merupakan suatu nilai dari jalannya aliran pembayaran, dan mengalami diskonto dari tingkatan bunga yang ditujukan pada perhitungan dari pembayaran. Juga wajib dilaksanakan pada masa mendatang di waktu yang tidak sama.

Sebelumnya juga disebutkan, jika penggunaan perhitungan anuitas biasa digunakan dalam menghitung nominal dari suku bunga yang dipinjam, hingga nominal pembayaran tiap bulannya akan menjadi pokok dari pinjaman, setelahnya akan dimasukkan pada tingkatan bunga. Pembayaran wajib dilakukan bagi peminjam selama waktu periode peminjaman.

Sistem perhitungan anuitas juga dapat dipergunakan dalam menghitung jumlah bunga pada investasi, misal investasi dengan jangka waktu panjang maupun deposito.

Untuk bidang tersebut, perhitungan anuitas digunakan supaya nominal dari keuntungan yang didapat bisa diinvestasikan jadi bentuk dana investasi maupun deposito jadi bentuk deposito juga investasi dengan jenis jangka panjang.

Walaupun berbeda dari perhitungan bunga tetap, efeknya akan tetap sama. Juga jumlah dari pembayaran yang dihasilkan sama. Namun dasar dari perhitungan bunga sendiri merupakan suatu bentuk dari modifikasi atas perhitungan pada bunga efektif.

Tentu tujuannya agar peminjam dapat lebih dimudahkan dengan pembayaran dari uang muka mempunyai nilai yang sama tiap periode. Ketika tengah menghitung jumlah dari bunga efektifnya, pokok pinjaman akan dibayarkan kembali dengan melakukan pembagian dari batas kredit pada selang waktu, jangka dari waktu meminjam.

Lain lagi pada perhitungan anuitas, perhitungan dari angsuran pokok dihitung dari banyak jumlah cicilan yang sebelum ini sudah ditetapkan, selanjutnya dilakukan pengurangan menggunakan hasil anuitas. Dalam melakukan perhitungan pada bunga anuitas, perlu sejumlah aplikasi dalam menghitungnya.

Meskipun nominal dari pembayaran anuitas sama seperti bunga aktual, sistem keduanya tentu berbeda sekali. Dari lebih tinggi bunga dibanding pokoknya, jumlah dari angsuran yang didapat.

Karena sebab ini, pada tiap masa periode pembayaran, menjadikan tingkat bunga terus mengalami penurunan di saat masa periode kredit.

Pada sisi lainnya, peningkatan pada pembayaran pokok terjadi selama masa dari pinjaman berlaku. Pembayaran dari pokok juga bunga memiliki nilai lebih besar sejalan pada masa kredit. Juga perubahan secara berkala pada sistem ini hingga akhir dari waktu kredit tersebut

Dengan penggunaan perhitungan dari bunga anuitas terbilang lebih adil, sebab dikenakannya bunga dari sisa pokok maupun dari pinjaman yang belum peminjam lunasi. Tapi tak sedikit juga yang beranggapan jika peminjam lain akan dirugikan.

Sebab setelah angsuran, si peminjam mempunyai keinginan membayarkan pinjaman serta beberapa waktu dari jatuh tempo.

Hingga beban pinjaman utama membuat besaran nominal lebih tinggi dan tentu wajib dibayarkan. Juga awal angsuran separuhnya yakni merupakan bunga, membuat pinjaman pokok dari peminjam hanya mengalami sedikit pengurangan.

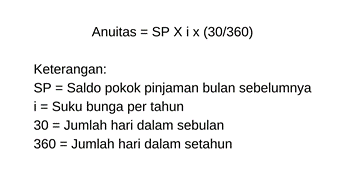

Dalam melakukan perhitungan dari bunga anuitas, dapat memakai rumus berikut:

Rumus dari perhitungan anuitas tadi mengalami pengembangan sampai mendapat kesesuaian pada nilai dengan dasar dari rumus anuitas, jadi:

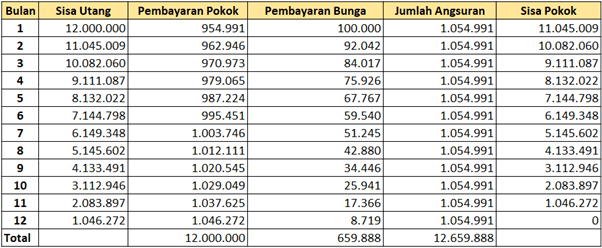

Agar lebih jelas dalam pemahaman terkait anuitas, Anda dapat memahami contoh ini:

Anda seorang pemilik UMKM yang memiliki hutang modal usaha sebesar Rp 12.000.000. Hutang ini memiliki periode pembayaran 1 tahun (12 bulan) dengan bunga 10%.

Berapakah bunga yang harus dibayar dan cicilan per bulannya. Berdasarkan rumus bunga anuitas, cicilan per bulannya menjadi:

12.000.000 x 0,83% x (1.105 / 0,105) = Rp 1.054.991

Untuk perhitungan bunganya ada pada tabel dibawah ini:

Berkendaralah dengan rasa aman dan percaya diri karena kendaraan Anda telah kami lindungi sepenuhnya

Berkendara lebih tenang dengan perlindungan Comprehensive & TLO. Pilihan tepat melindungi mobil dari berbagai macam risiko.

Menjamin aset properti dari risiko kerusakan material yang terjamin di dalam polis

Jaminan perjalanan semakin nyaman baik domestik dan internasional untuk melindungi Anda dan keluarga

Jaminan pelindungan terhadap barang yang diangkut/dikirim baik melalui darat, laut, maupun udara

Asuransi ganti rugi atas kerusakan ataupun kehilangan pada bagian (rangka) kapal

Menjamin ganti rugi terhadap alat berat akibat kerusakan atau kerugian yang disebabkan oleh risiko yang dijamin dalam polis

Asuransi kebakaran menjamin kerugian atau kerusakan harta benda akibat kebakaran

Jalani kerja sama bisnis dengan rasa aman karena kami melindungi Anda dari resiko wanprestasi

Perlindungan menyeluruh untuk menjamin kerugian yang disebabkan oleh suatu kecelakaan

Perlindungan kepada tertanggung akibat kelalaian yang menimbulkan kerugian kepada pihak ketiga

Asuransi Rekayasa adalah asuransi yang menjamin pemilik dan atau kontraktor atas proyek konstruksi serta instalasinya

Menjamin kerugian yang diperuntukan untuk proyek pembangunan gedung atau proyek teknik sipil

Perlindungan lain untuk kebutuhan Anda

PT Asuransi Mitra Pelindung Mustika atau MPMInsurance adalah anak perusahaan PT Mitra Pinasthika Mustika Tbk yang menjalankan kegiatan usaha di bidang asuransi umum (non-jiwa) sejak 12 Oktober 2012. MPMInsurance saat ini memiliki 16 Kantor (1 Kantor Pusat, 2 Kantor Cabang dan 13 kantor perwakilan) yang tersebar di seluruh Indonesia dan menyediakan beberapa produk asuransi; diantaranya seperti asuransi kendaraan bermotor (asuransi mobil, asuransi motor), asuransi perjalanan, asuransi properti, asuransi harta benda, asuransi konstruksi, asuransi uang, asuransi pengangkutan, dan asuransi rangka kapal. Pada 2022, MPMInsurance dinobatkan sebagai Asuransi Terbaik 2022 untuk Kategori Asuransi Umum dengan Aset di atas 1-5 Triliun Rupiah oleh Majalah Investor, dan mendapatkan Peringkat A+ dari Fitch Ratings Indonesia.